La comparación tiene todo el sentido porque ambos países implementaron políticas deliberadas para atraer inversión extranjera directa (IED) e impulsar el crecimiento económico, pero con enfoques radicalmente diferentes que resaltan la superioridad estratégica de China. Irlanda, dentro de la UE, elige mantener un régimen fiscal ultrabajo (tasa corporativa del 12.5%, pronto ajustada al 15% mínimo de la OCDE) que la convierte en un paraíso fiscal, distorsionando su PIB artificialmente: economistas estiman que hasta el 40% de su PIB no beneficia a los trabajadores locales, ya que se trata de ganancias repatriadas por multinacionales, sin generar innovación o empleo proporcional. Como dato, PIB irlandés creció un 26% en 2015 (y picos similares en años recientes) por reubicaciones contables de Apple, no por crecimiento real.

La UE no prohíbe esto; es una elección nacional que prioriza el corto plazo. En cambio, China usó sus Zonas Económicas Especiales con reglas estrictas (joint ventures, transferencia tecnológica obligatoria) para captar IED y construir industria nacional, dominando sectores globales como EVs y solares (80-90% de la cadena de suministro mundial). Si Irlanda "debe respetar reglas UE", ¿por qué no adopta un modelo más visionario como el chino, en lugar de depender de trucos fiscales que distorsionan hasta el PIB agregado de la UE?

La comparación es válida porque expone dos estrategias opuestas: una para enriquecer balances corporativos (Irlanda) y otra para construir soberanía industrial (China).

Tus datos están desactualizados o tergiversados. El consumo privado en China ha aumentado del 35% al 39% del PIB entre 2010 y 2023 (Banco Mundial), impulsado por políticas como la expansión de la seguridad social y el ingreso básico universal en zonas rurales. Sobre la vivienda: el 90% de los chinos posee su hogar (frente al 66% de USA), uno de los índices más altos del mundo. La crisis inmobiliaria actual afecta solo al segmento de lujo especulativo (Evergrande), no al mercado masivo. Además, el gobierno lanzó en 2023 un paquete de rescate de 800.000 millones para desarrolladores y redujo tasas de interés, demostrando capacidad de contención. En deuda: China tiene una deuda externa del 15% del PIB (vs. 100% en EE.UU.), y el 95% de su deuda pública está en yuan, eliminando riesgo de default. ¿Son desafíos? Sí. ¿Prueba de fracaso del modelo? No. Son etapas normales en la transición de una economía emergente a una potencia tecnológica, como vivieron EE.UU. en los años 30 o Alemania en los 60.

Gracias por la lección básica de geografía política china, pero esto refuerza mi punto: esa competencia provincial es un motor deliberado del modelo chino, diseñado para fomentar innovación y eficiencia, no un defecto. Los gobernadores compiten por ascensos basados en metas de desarrollo, lo que ha impulsado el dominio global en sectores clave.

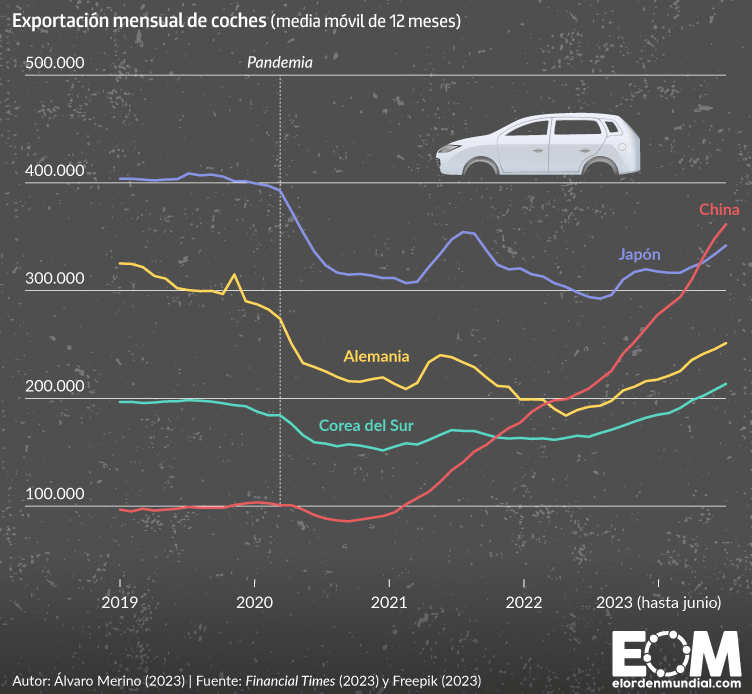

En 2023, China se convirtió en el mayor exportador de automóviles del mundo, con 5 millones de unidades vendidas superando a Japón (4.5 millones). Sus principales mercados: Rusia, Medio Oriente, América Latina, Sudeste Asiático, África.

Si esto fuera "descontrol", ¿cómo explicarías que China pasado a liderar en participación en el comercio global de alta tecnología en las ultimas decadas? La respuesta es clara: su modelo combina competencia local con dirección centralizada, y funciona. Mientras Irlanda depende de decisiones corporativas en Silicon Valley, China construye su futuro con un tablero de ajedrez económico, no con dados.

Esto no acumula stocks indefinidamente; China domina 80-90% de la cadena de suministro global en solares y EVs, exportando a pesar de barreras, y usa la competencia interna para innovar y bajar costos, beneficiando al mundo en transición energética. Las provincias pagan deudas con crecimiento exportador, no con parálisis. Esto no es "sobreproducción", sino estrategia para controlar cadenas de valor

Coincidimos en que China no caerá. Su crecimiento en 2025 fue del 5.0%. Países dependientes (como exportadores de commodities en Latam/África) no sufrirán: demanda china por litio/cobre sigue subiendo en los últimos años, y exports chinos a ellos crecen, impulsando su desarrollo

El "riesgo" no es la caída de China, sino la incapacidad de otros países para generar su modelo de desarrollo soberano.