SlayerBoxer

ʙᴜɪʟᴛ ғʀᴏᴍ ᴘʀᴇssᴜʀᴇ

- Se incorporó

- 16 Febrero 2020

- Mensajes

- 1.551

Así es,una burla lo que ofrece scotiabank. Aprovecha de hacer sentir tu malestar e ingresa un reclamo por la pagina web,creeme que sirve muchisimo para hacerles entender que cambien las condiciones.Hoy me llegó la información de ayuda del banco Scotiabank.

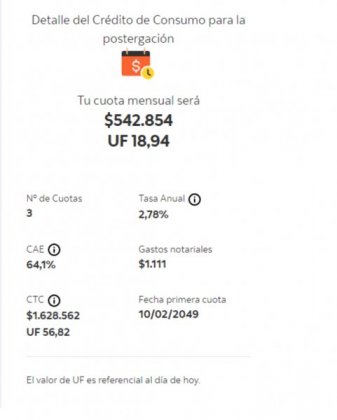

Una burla, "usura" es poco para describirlo.

Ofrecía tirar al final del crédito 3 cuotas, con un crédito a "tasa del crédito".

La simulación indicaba que 1.500.000 se transformaban en 2.400.000, eso sin contar la UF de hoy (que supongo será el doble o el triple en 25 años más).

Algunos bancos, como el Bci, se portaron excelente. Otros como el Security y el Bice, se portaron muy bien.

Pero otros bancos, como el Santander y el Scotiabank, un asco. Huevones ladrones.

Banco Consorcio al comienzo solo ofrecia pagar el dividendo en 12 cuotas sin interés hahaha la gente reclamó tanto(me incluyo) que cambiaron las condiciones,unas muy buenas condiciones la verdad.

Última modificación:

Con esos intereses mejor refinancio el hipotecario en otro banco ,de hecho eso les puse en el reclamo.

Con esos intereses mejor refinancio el hipotecario en otro banco ,de hecho eso les puse en el reclamo.