me suena interesante, pero me genera dudas y lo encuentro arriesgado. por un lado ahorrar 1.370.000 mensuales por 3 años. , no se cuanto ganas pero para la mayoría seria imposible. y en esos años mientras pagar agua, luz , transporte, alimento , (arriendo imagino que no .) . respecto al dap asumo que simplemente cubres el monto de la uf y sera de rentabilidad 0% real.

una vez que lo compras me imagino que un depto de 1 dormitorio 1 baño, ya tienes donde vivir supongo así que podrías arrendarlo sin problemas.

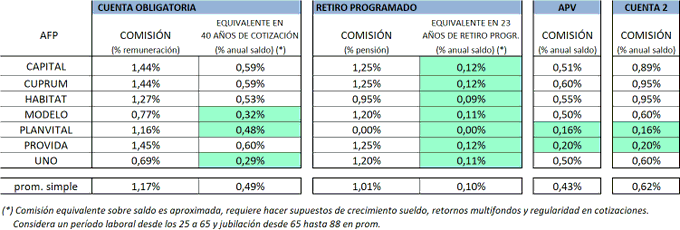

en ese caso poner ese mismo dinero en un apv en un fondo C por ejemplo rentaría entre un 10% real (ultimos 12 meses) o 5% (promedio anual 2000-2019) todo eso sobre el monto uf. suponiendo que luego los retiras y compras un depto todo bien tendras mas dinero para un depto que en un dap . la comisión mas baja es de 0,16% provida , la mas alta cuprum 0,6( para afiliados). todas esas comisiones mas baja que los bancos en general.

https://www.spensiones.cl/apps/comisiones/getComisAPV.php

dato . la mayoría de los diputados senadores y ex diputados y senadores tienen montos tremendos en fondos mutuos y apv desde Guille ,Fidel espinoza ( 100 millones apv + fm), Teillier (138 millones apv), Ximena Ossandon (1.054 millones). y se puede ver en la pagina del senado en la declaración de intereses y patrimonio. y estas personas son asesoradas. . Florcita Motuda tiene un dap pero esta bien a su edad no vale la pena arriesgar montos.

https://www.camara.cl/camara/transparencia_diputado.aspx?prmId=1061

respecto al caso de Gerd Rath. ya lo habia leido cuando lo posteaste , excelente caso . y me gusto bastante como info . en ese caso te encuentro la razón en ver como están haciendo estos cálculos de pagos de pensiones y que son poco claros, suficiente como para levantar sospecha. pero ojo que Gerd tiene o tenia una pensión de lujo de 98uf mensuales( 2.660.000 pesos) si me dice que no tiene lagunas le creo totalmente su pensión lo demuestra. luego se la bajaron a 1.750.000 y luego rectificaron a 2.243.000 , me encantaría que alguien diera una explicación lógica del por que ese calculo , pq desapareció dinero de su apv sin explicación alguna.

en ese sentido habría sido buena opción que bachelet hubiese realizado la afp estatal que prometió para generar esos mínimos de confianza necesarios. afp como instrumentos financieros para obtener rentabilidad bien , pero el pago debería ser responsabilidad de un ente estatal.

como el tema principal aca es ahorro y no necesariamente jubilación, en general me daría mas confianza un banco que una afp en cuanto a un apv aunque tienen comisiones un poco mayores. pero solo seria por un tema de percepción e imagen. en cuanto a rentabilidad me sigue pareciendo (según los datos) que el apv -cuenta 2 rentan mejor que otras opciones y por tema comisiones afp están mejor que los bancos . la opción alternativa seria un apv en un banco con la comisión mas baja posible.